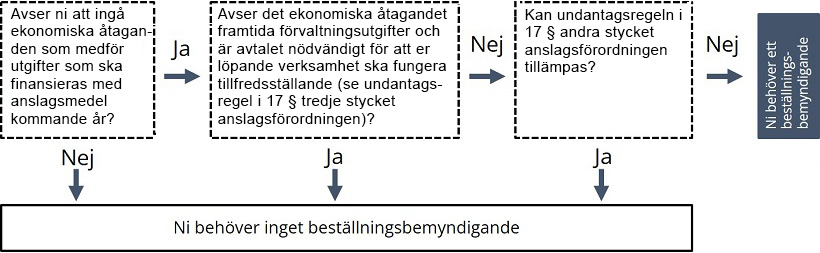

När behövs ett beställningsbemyndigande?

Ett beställningsbemyndigande ska begäras för ett bestämt ändamål. Eftersom ett beställningsbemyndigande alltid är knutet till ett specifikt anslag kan bemyndigandets ändamål aldrig vara vidare än anslagets ändamål. Myndighetens förslag om beställningsbemyndigande ska rymmas inom de anslagsnivåer som riksdagen och regeringen har beräknat för det specifika ändamålet.

I regleringsbrevet anger regeringen hur myndigheten får använda beställningsbemyndigandet, till exempel genom att precisera ändamålet, ange hur långsiktiga eller omfattande enskilda ekonomiska åtaganden får vara och eventuellt vilka slag av åtaganden som inte får göras.

Myndigheter måste begära ett beställningsbemyndigande om att göra ekonomiska åtaganden (exempelvis beställning av varor och tjänster, beslut om bidrag, ersättningar eller lån) när det ekonomiska åtagandet

- är bindande

- medför utgifter som ska finansieras med anslag senare än det år budgeten avser

- inte ryms inom undantagsregeln som möjliggör att göra ekonomiska åtaganden på högst 10 procent av ett anvisat anslag (dock högst 10 miljoner kronor)

- inte avser myndighetens löpande verksamhet.

Åtaganden som avser myndighetens löpande verksamhet kan exempelvis vara fleråriga anställningsavtal, avtal om hyra av lokaler och hyra av utrustning samt avtal om service och leverans av förbrukningsmaterial.

Mer om åtaganden utan krav på beställningsbemyndigande.

Nedanstående flödesschema kan vara till hjälp när ni bedömer om myndigheten behöver ett beställningsbemyndigande och därmed även behöver lämna förslag om detta i budgetunderlaget.

Myndigheten ska lämna förslag om beställningsbemyndiganden i budgetunderlaget om myndigheten har för avsikt att göra nya ekonomiska åtaganden under det budgetår som budgetunderlaget avser och där åtagandena medför utgifter under ett kommande budgetår. Det innebär att myndigheten inte behöver begära ett beställningsbemyndigande för att täcka ekonomiska åtaganden som myndigheten redan har gjort med stöd i tidigare års bemyndiganden om myndigheten inte samtidigt planerar att göra nya ekonomiska åtaganden under samma period.

Flera faktorer påverkar ekonomiska åtaganden vid årets slut

Ett beställningsbemyndigande anger det högsta belopp som myndighetens samtliga ekonomiska åtaganden för ett visst ändamål får uppgå till i slutet av budgetåret. Ekonomiska åtaganden vid årets slut som ska rymmas inom myndighetens beställningsbemyndigande är

- ekonomiska åtaganden vid årets början som har gjorts tidigare budgetår

- (+) nya ekonomiska åtaganden under året

- (−) utgifter som under året redovisats mot anslag till följd av ekonomiska åtaganden från tidigare år

- (+/−) övriga förändringar av ekonomiska åtaganden från tidigare år

Det framgår av 23 § Ekonomistyrningsverkets förskrifter och allmänna råd om anslag och inkomsttitlar.

Ekonomiska åtaganden vid årets början

Ekonomiska åtaganden vid årets början är åtaganden som myndigheten har gjort tidigare år med stöd av beslutade beställningsbemyndiganden. Myndighetens ekonomiska åtaganden vid årets början ska överensstämma med myndighetens ekonomiska åtaganden vid årets slut föregående år. Eventuella omvärderingar av dessa åtaganden redovisar myndigheten som Övriga förändringar av ekonomiska åtaganden.

Nya ekonomiska åtaganden

Nya ekonomiska åtaganden är avtal eller utfästelser som myndigheten har gjort under innevarande år som ännu inte har redovisats mot anslag per den 31 december. Om myndigheten gör ekonomiska åtaganden som medför utgifter som redovisas mot anslag innevarande år, ska åtagandet, eller den delen av åtagandet, inte tas upp som nya ekonomiska åtaganden och behöver därmed inte rymmas inom bemyndigandet.

Utgifter mot anslag till följd av ekonomiska åtaganden från tidigare år

Årets förändringar av ekonomiska åtaganden som fanns vid årets början består av utgifter mot anslag och övriga förändringar. Utgifter mot anslag är utgifter till följd av ekonomiska åtaganden som gjorts med stöd av tidigare års beställningsbemyndigande och som redovisats mot anslag under året.

I takt med att myndigheten redovisar utgifter mot anslag till följd av ekonomiska åtaganden, exempelvis genom att betala ut bidrag eller få leveranser av beställningar av varor och tjänster, minskar myndighetens ekonomiska åtaganden och därmed myndighetens nyttjande av bemyndigandet.

Övriga förändringar av ekonomiska åtaganden från tidigare år

En förändring av ekonomiska åtaganden som inte innebär att utgifter redovisas mot anslag är en övrig förändring.

Ett exempel på en övrig förändring är när ett ekonomiskt åtagande har upphört att gälla. Det kan exempelvis inträffa om myndigheten får information om att en bidragsmottagare inte uppfyller bidragsvillkoren och att bidraget därmed inte kommer att betalas ut. Ett annat exempel är när ett ekonomiskt åtagande i utländsk valuta som har gjorts tidigare år behöver omvärderas till balansdagens kurs. Även för ekonomiska åtaganden som omfattar beställning av varor och tjänster kan myndigheten få tillgång till ny information som påverkar storleken på åtagandet.

Det är viktigt att myndigheten med säkerhet kan konstatera att den inte längre har ett ekonomiskt åtagande kvar innan åtagandet tas bort. Myndigheten ska alltså inte göra en schablonmässig nedsättning för ekonomiska åtaganden som myndigheten inte bedömer kommer att behöva redovisas mot anslag.

Det är bara förändringar som avser ekonomiska åtaganden som fanns vid årets början som är en övrig förändring. Förändringar som avser ekonomiska åtaganden som myndigheten har gjort under innevarande år påverkar bara storleken på nya ekonomiska åtaganden.

Senarelagd verksamhet kan påverka hur bemyndigandet nyttjas

Det kan ibland vara svårt att prognostisera när ett ekonomiskt åtagande kommer att redovisas mot anslag. Det gäller exempelvis åtaganden som innebär utbetalning av villkorade bidrag. För att den utbetalande myndigheten ska kunna göra en utbetalning krävs i många fall att en rekvisition eller motsvarande har inkommit. I sådana fall kan myndigheten alltså inte betala ut bidrag förrän bidragsmottagaren har skickat in ett underlag.

Det kan med andra ord vara svårt att avgöra den exakta tidpunkten för utbetalning när myndigheten gör utfästelsen. Ofta tror mottagaren att den verksamhet som ligger till grund för utbetalningen kommer att komma igång tidigare än vad den faktiskt gör. Om mottagarens verksamhet senareläggs kommer även den utbetalande myndigheten att göra sin utbetalning senare än vad som ursprungligen planerades.

Senarelagd verksamhet påverkar utbetalningar, anslagssparande och storleken på ekonomiska åtaganden vid årets slut

I en myndighet som ansvarar för utbetalning av bidrag får senarelagd verksamhet hos bidragsmottagaren en direkt påverkan på myndighetens utbetalningar av bidrag. Men det leder även till att ekonomiska åtaganden som myndigheten beräknade skulle vara redovisade mot anslag vid årets slut i stället kommer att finnas kvar vid årsskiftet. Senarelagd verksamhet leder alltså både till att utbetalning av bidrag försenas, vilket kan få till följd att ett anslagssparande uppkommer, och att ekonomiska åtaganden vid årets slut blir större än beräknat. Det senare kan innebära att myndigheten överskrider sitt beställningsbemyndigande.

Om det finns stor osäkerhet om huruvida myndigheten kommer att betala ut bidrag eller inte kan myndigheten behöva avstå från att göra nya ekonomiska åtaganden för att undvika att totala ekonomiska åtaganden vid årets slut överskrider det beslutade bemyndigandet. Det är därför viktigt att informera bidragsmottagaren om vikten av att rekvirera bidrag i enlighet med fastställda tidpunkter eftersom det påverkar storleken på myndighetens ekonomiska åtaganden vid årets slut.

I de fall myndigheten avstår från att göra nya åtaganden och sedan genomför utbetalningarna kan bemyndigandet i stället till viss del komma att vara outnyttjat.